皆さん、こんにちは!三基建設 代表の山口です。

当社は、倉庫、工場、営業所など、法人向けの不動産仲介に特化し、創業から44年間、安定した成長を続けてきました。

そして今、私たちは次のステージへ進むために、新しい仲間を募集しています!特に、若い不動産業が未経験の皆さんにこそ、応募いただきたいとの思いでブログ掲載としました。

https://www.sankikensetsu.co.jp/recruit.html

________________________________________

🏢 法人ビジネスだからこそ、信頼が何よりも重要!

完全週休二日(年間休日127日) 残業18時間以内

________________________________________

当社の仕事は、法人のお客様が殆どです。個人のお客様との違いは、単に物件を仲介するだけでなく、お客様の事業の未来を左右する「次の一手」を一緒に考えること。だからこそ、小手先のテクニックではなく、誠実さや丁寧な対応が何よりも評価されます。

「飛び込み営業はちょっと…」と不安に思う方もいるかも

しれませんが、ご安心ください!私たちは、自社HPやラジオ、そして過去のお客様からのご紹介といった反響営業スタイルなので、お客様とじっくり向き合い、提案に集中できます。

入社後も、3ヶ月間の研修で必要な知識やスキルをイチから学べます。先輩社員がマンツーマンでサポートするので、不動産業界が初めての方でも、安心してスタートできる環境です。

________________________________________

💰 頑張りがダイレクトに評価される!高いインセンティブで稼ぐ!

不動産未経験の新卒・既卒者大歓迎。平均年収は574万円

最低年収300万円以上保証(宅建士)

________________________________________

「若いうちから、しっかり稼ぎたい!」そう思っているなら、当社の営業職はぴったりの環境です。事業用不動産は、居住用よりも契約単価が高め。その分、あなたの頑張りは、高いインセンティブとして給与にしっかり反映されます。

2024年の営業職の平均年収は574万円。 そして、入社6年目で売上2,800万円を達成し、**年収845万円(固定給+インセンティブ)**を稼いだ先輩もいます!若くても、実力次第で高収入が目指せるのが、三基建設の魅力です。

________________________________________

📚 宅建資格も会社が全力サポート!

________________________________________

営業職としてさらにステップアップするために、宅地建物取引士の資格は必須となりますが、入社後2年以内での取得を目指せば大丈夫です。

「難しそう…」と思うかもしれませんが、**講習費用は会社が全額支援!**あなたの成長を会社全体でバックアップします。

現在在職営業職は全員宅建士です。

________________________________________

🌱 こんなあなたと一緒に働きたい!

________________________________________

私たちが求めているのは、以下のような方です。

• 正直に、真面目にお客様と向き合える方

• 「稼ぎたい」「成長したい」という強い意欲がある方

• 不動産や営業の仕事に興味がある方(未経験でも大歓迎です!)

• 若いうちに、確かな経験と収入を積みたい方

現在の営業職の平均年齢は35.6歳。若手社員が中心となって、日々活躍しています!活気ある職場で、あなたの力を試してみませんか?

________________________________________

🔍 詳しい募集情報はこちら!

________________________________________

さらに詳しい募集情報は、以下の採用ページでご確認ください。

👇三基建設 採用ページへ

https://www.sankikensetsu.co.jp/recruit.html

________________________________________

🎯 最後に

________________________________________

お客様の「次の一手」を支えるこの仕事は、社会にとってなくてはならないものです。 「成長したい」「新しいことに挑戦したい」そう考えているあなた。 今こそ、私たち三基建設で、キャリアの一歩を踏み出してみませんか?

あなたの応募を心からお待ちしています!一緒に、ビジネスの未来を創造していきましょう!

7月末空き予定物件です。(三方角地8m・8m・6m)

新築時から35年間、ヤマト運輸様、宅急便営業所として利用いただいた物件です。

Googleマップ≫ https://maps.app.goo.gl/kHe4w5rWGkeArxb2A

建物は宅急便営業所として、2階建事務所と平家倉庫の延べ140坪の建物です。駐車は40台以上可能。

倉庫前はすべて4Mの庇が付いています。

当初、10年契約でお借りいただいていましたが、更新、更新で35年間借りていただきました。

今回7月末明け渡しに付き、次のテナントを募集しています。

建物はまだ使える状態ですが築35年、税務上の倉庫償却年数は経過、事務所部分の償却年数を数年残すのみ。

物件所有者様は、長期契約を頂ける企業様であれば、現在の建物を解体して更地でお貸しすることでも、現在のままで賃貸することもどちらでも可能とのことです。

吹田市で貸倉庫・貸営業所・貸土地をお探しの方はぜひ、ご検討お願いいたします。

新築建物での賃貸借を希望の企業様もお問い合わせください。

・建設協力金形式の新築建物賃貸借契約

・既存建物賃貸借契約

・事業用定期借地権設定契約等

契約方式も契約期間に応じて相談させていただきます。

▼募集条件はこちら

https://www.sankikensetsu.co.jp/souko/detail.php?id=1001753

▼3D計測はこちら …空間を立体的にご覧いただけます…

https://my.matterport.com/show/?m=QDz89b2PwZi

簡単な条例・基準をPDFファイルから呼び込んで、算出式を理解して回答してくれます。

今回は大阪府の緑化の基準(.pdf)を参照させて、実際の敷地面積、建築面積、床面積、建蔽率を与えると計算式と結論を出すことで利用。

あえて条例基準の表記でない土地面積、建ぺい率、建物面積と表記を少し変更してプロンプトを作成してみました。

具体的な利用方法: 今回は、ChatGPT有料版(ChatGPT Plus USD $20/月)でLink Reader (web上のPDF情報を抽出するツール)というプラグインを利用しました。

・・・まともな回答が返ってきました。

以前ほどカレンダーを掛ける方、企業は少なくなったようですが、

カレンダー希望の取引先に、来年(2024)のカレンダーを配布しています。

以前は市販印刷カレンダーの下部余白欄に会社ロゴを印刷するものを利用していましたが、

昨年より完全オリジナルのカレンダーを作成することとしました。

便利なことに、イラストレーターで原稿作成しメールで印刷会社に送れば1週間程度で出来上がります。

金額も依然とほとんど変わらず。

来年のカレンダーには4月22日の三基建設創立記念日の文字、夏季年末休暇も記載させていただきました。

日付空白欄が広くメモができると言っていただける方もあり、希望者がある限りお届けしようと思います。

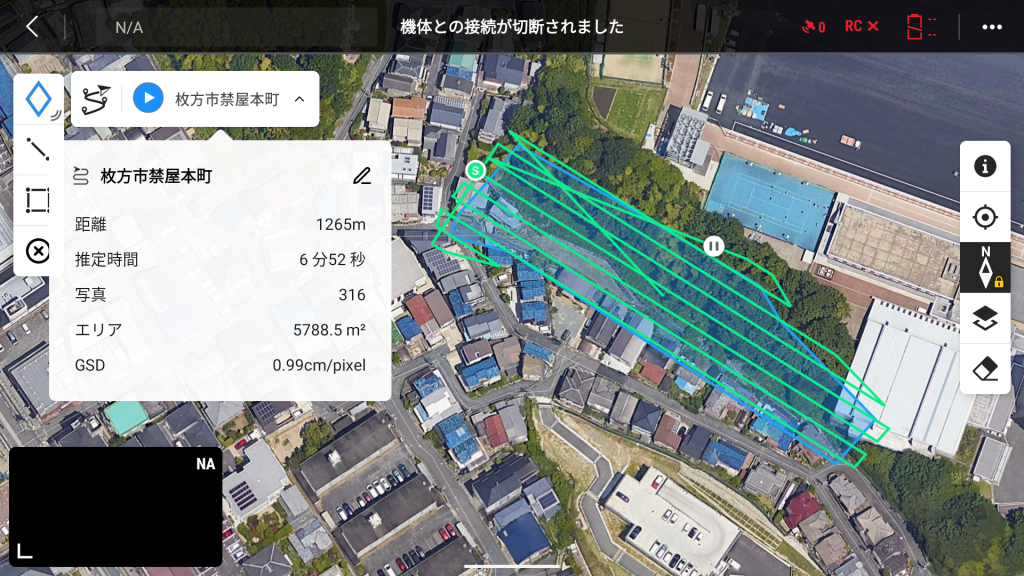

最近、ドローンによる空撮と測量、物件紹介のため点群からアニメーション化(動画)処理することに挑戦しています。

弊社のドローンはMavic3 Enterprice。

マッピング機能で撮影エリア(物件)を事前に囲んでおけば、現地は自動飛行で空撮して戻ってきます。

飛行ルートは下記の通り。

今回の飛行は、6分間で262枚の空撮写真撮影でした。

事前のマッピングエリアは5788.5㎡ 6分52秒 316枚の予定でしたが、敷地外北東側の建物が近かったため

自動回避が行われた為、全部は飛べず262枚となりました。

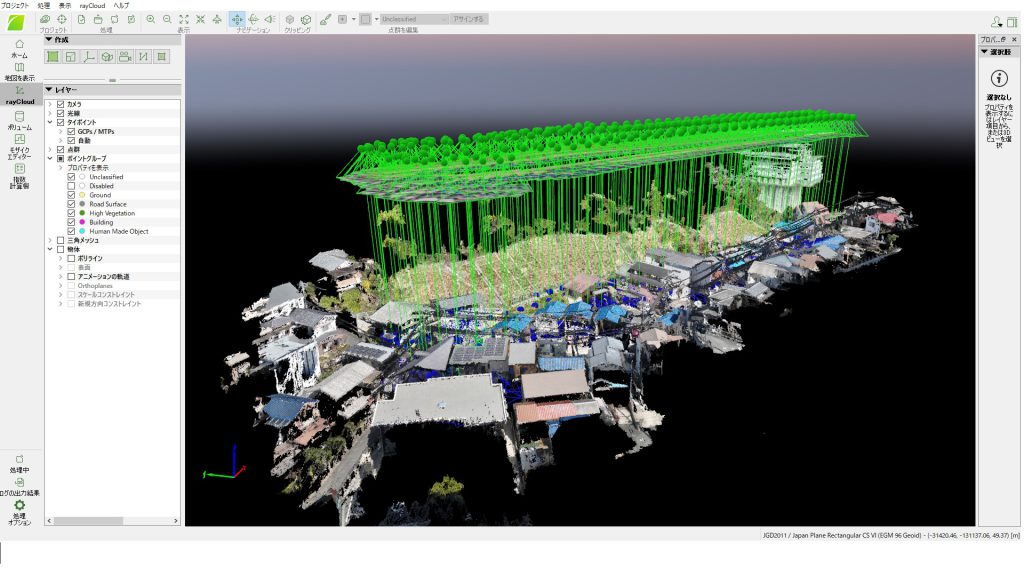

しかし、下記のようなオルソ画像9.91MB(生データは285 MB)もでき、また、アニメーション化(動画)処理することもできました。

今後は3D計測に加えて、空撮、アニメーション化(動画)にもどんどん挑戦していきます。

今回は上空からのみの撮影であった為、建物外壁は透けてしまいましたが次回は高度を変えた

撮影もしようと考えています。

また、地上の既知点2点間の距離も、数センチの差で計測することができました。

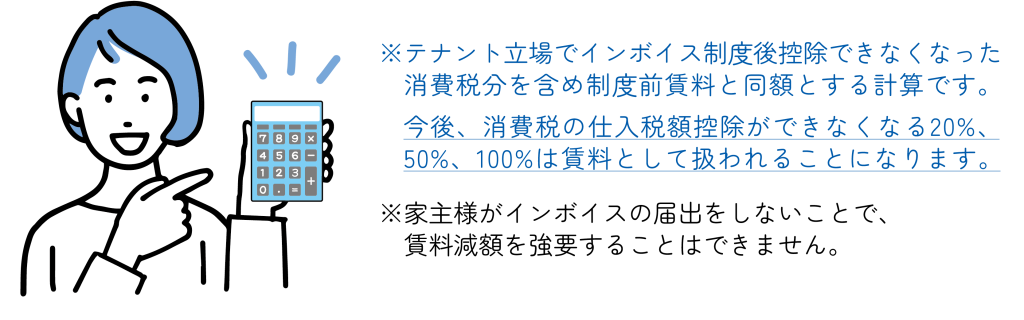

前回ブログ の条件4の文末「賃借人(テナント)が消費税を余分に負担することとなる為、当然に賃料の値引きを要求されることもあるかと思われます。よって、賃料交渉との形で協議することが考えられます。」について、

参考 : 別途消費税の賃料を同額とする割引賃料計算式は以下の通りとなります。

●令和5年10月1日以降の3年間 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料 =インボイス前の税抜き賃料-インボイス前の税抜き賃料×0.02/1.02

=インボイス前の税抜き賃料/1.02 または インボイス前の税抜×0.98039215686

1,000万円以下の免税業者家主様対応の為、月額税抜き賃料833,334円以上の家主様には関係ないため、

(テナント側)インボイス対応税抜き賃料=インボイス前の税抜き賃料×0.980392となります。

●令和8年10月1日以降の3年間 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料(令和8年10月1日以降の3年間)

インボイス前の税抜き賃料/1.05 または インボイス前の税抜き賃料×0.9523809となります。

●令和11年10月1日以降 (例:賃料500,000円の場合で家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法)

(テナント側)インボイス対応税抜き賃料(令和11年10月1日以降)

インボイス前の税抜き賃料/1.1 または インボイス前の税抜き賃料×0.9090909となります。

上記計算式は、インボイスの届け出をされない免税業者家主様に対して、テナント側から見た支払い賃料をインボイス前と同額とする計算方法の考え方です。

現在の税法では家主様に強制できるものではありませんので、税理士さんとご相談の上参考としてご利用ください。

弊社は事業用物件(貸倉庫、貸土地)を専門に扱う不動産仲介・管理業を行っていますが、

今月に入って、インボイスに関する質問が激増しています。

・家主様からは「どう対応したらよいか」

・テナント様からは「家主様のインボイス登録番号を教えてほしい」

・家主税理士様からは「家主様は非課税業者であるが今後どのように対応すべきか」

…など、管理会社として様々な質問がきています。

10月からのインボイス制度開始について、今後家主様の立場から見た

インボイス制度に対する届け出方法を下記にまとめます。

◆条件1◆ 家主様がすでに課税業者である場合(インボイス制度による問題発生しない)

課税売上高が1,000万円を超える家主様

(注:貸土地、居住用賃貸等で消費税非課税の収入は1,000万円に合算されない)

・・・インボイス登録申請をしてもらう。

適格請求書発行事業者の登録番号を取得してもらいテナントに通知。

【結果】家主様は今まで通り消費税課税。・・・インボイス登録申請をしてもらうとの手間だけである。

◆条件2◆ 家主様の主たる業が家主業であり年5,000万円以下の売上である場合(インボイス制度による問題発生しない)

すでに「簡易課税制度選択届出書」を提出されているはずである。

不動産賃貸業はみなし仕入れ率40%に付き、実質テナントから受領した消費税10%の60%分を納付することとなっている。

・・・インボイス登録申請をしてもらう。

適格請求書発行事業者の登録番号を取得してもらいテナントに通知。

【結果】家主様は今まで通り消費税課税。・・・インボイス登録申請をしてもらうとの手間だけである。

≪参考ページ≫

⇨ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6505.htm

事業区分 みなし仕入率 不動産業は第6種事業40%

◆条件3◆ 家主様が消費税免税業者である場合(インボイス制度による問題発生する場合あり)

※今回のインボイス制度で一番問題が発生することとなった家主様

課税売上高が1,000万円以下である家主様

(注:貸土地、居住用賃貸等で消費税非課税の収入は1,000万円に合算されない)

・・・インボイス登録申請をせず、10月以降のテナント要望あった場合に協議・対応。

【結果】家主様は今まで通り消費税免税業者である為、消費税を納めることなし。

※ただしこの場合、賃借人(テナント)の売り上げによって賃借人の消費税納付について影響を受ける場合・受けない場合が出てきます。

●賃借人(テナント)影響を受けない場合(インボイス制度による問題発生なし)

賃借人年5,000万円以下の売上である場合かつ、簡易課税選択されていれば、インボイス登録番号を必要としない。

・・・家主様がインボイス登録申請をしなくとも不利益なし。

●賃借人(テナント)影響を受ける場合(インボイス制度による問題発生あり)

賃借人年5,000万円超える売上または簡易課税選択していない場合、インボイス登録を家主様がしないことで下記不利益を受ける。

・・・令和5年10月1日から令和8年9月30日までの当初3年間は消費税:仕入税額控除80%(20%分テナント負担)

・・・令和8年10月1日から令和11年9月30日までは消費税:仕入税額控除50%。(50%分テナント負担)

・・・令和11年10月1日以降:仕入税額控除0%。(100%分テナント負担)

◆条件4◆ 消費税免税業者である家主様がインボイス登録申請をせず、テナントが消費税追加負担となった場合(インボイス制度による問題発生する場合あり)

●賃借人(テナント)からどうしても、家主様にインボイス登録申請をしてほしいと要望された場合の対応

三基建設選択肢①

・・・家主様にテナント消費税追加負担することになることを説明し、インボイス登録申請をしてもらう。

※ただし法的には強制できないこととなっている。…税務署にも直接確認しました、今回の最大の問題点です。

【結果】消費税を納付することになるが、2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)がある為、令和5年10月1日から令和8年9月30日までの日の属する各課税期間(個人であれば令和8年12月末まで)については、みなし仕入れ率80%が適用される。

≪参考ページ≫

⇨ https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

令和8年10月1日以降については「簡易課税制度選択届出書」を提出しておき、不動産賃貸業のみなし仕入れ率40%に付き、実質テナントから受領した消費税10%の60%分を納付することとなる。

三基建設選択肢②

・・・テナント消費税追加負担することになることを説明しても、家主様が消費税納付に関する手間がかかること、免税業者のままとして今後も消費税納付をする意思がないと言われた場合。

インボイス登録申請を強制することはできない法律(税務署再度確認しました)となっている為、賃借人(テナント)に家主様の意向をお伝えして理解を得るしかない。

この場合、テナントは

・・・令和5年10月1日から令和8年9月30日までの当初3年間は消費税:仕入税額控除80%(20%分テナント負担)

・・・令和8年10月1日から令和11年9月30日までは消費税:仕入税額控除50%。(50%分テナント負担)

・・・令和11年10月1日以降:仕入税額控除0%。(100%分テナント負担)

賃借人(テナント)が消費税を余分に負担することとなる為、当然に賃料の値引きを要求されることもあるかと思われます。よって、賃料交渉との形で協議することが考えられます。

【リンク】

家主様インボイス届出しないとした時、テナント支払賃料をインボイス制度前と同額とする計算方法

いずれにしても、インボイス制度は納税者の立場を考えられていない、納税者の手間と負担を増やす制度と感じます。何よりもインボイス届け出を強制する法なく、令和5年10月1日から3年間毎に消費税:仕入税額控除20%分、50%、100%分認めないとして、家主様とテナントの力関係によっては、実質テナントに段階的な負担増となる、だまし、だまし、結果増税となる税法ではないかと思います。

収めた税金が有効に使われていることを証明さえすれば、納税者も応分の負担増も受け入れられるものを…

とも思ってしまいます。

弊社では、社内連絡ツールとして、今年5月まではSkypeを利用していましたが、

6月以降は三基建設専用の三基チャットアプリ(Sc)を作成して利用しています。

社内間連絡事項はすべて三基チャットですることとし、

既読したら原則「👍はい」スタンプを押すこととし、既読スルーの無いようにもしました。

データーも弊社専用サーバーに保存しセキュリティーも向上。

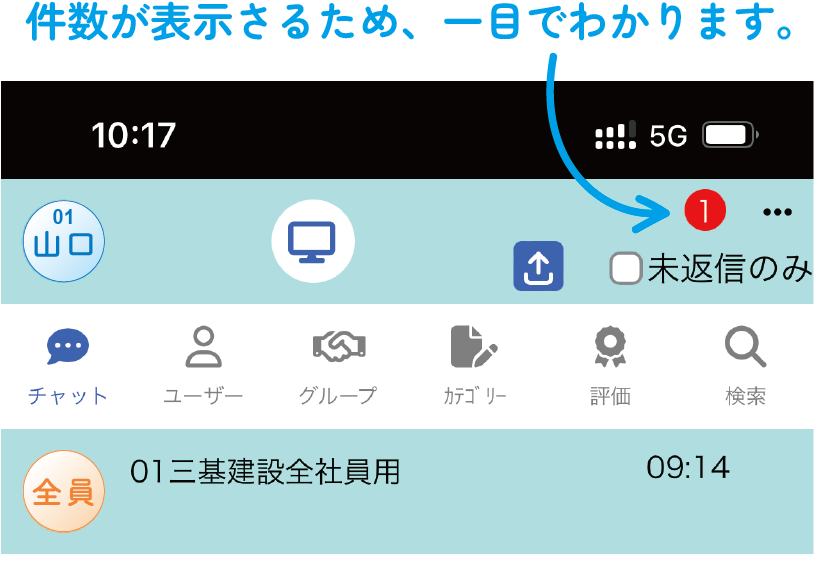

今回、三基専用アプリを作成した、一番の目的は、既読スルーをなくすため。

その為に、未返信のみ表示するチェックボタンを設置しました。

未返信のみ表示ボタンにチェックを入れることで、未返信のみを表示。

チェックを外すことで、全部を表示。

未処理のチャットを一目で解るようにしました。

未読(スタンプ返信できていない)集計もできるようになりました。

これにより、私自身も、チャットをみた時にすぐにできることはその場で処理する癖が付き仕事効率化につながっています。

また、社内でいいねポイントをつけるシステムも追加、業務評価基準の一つとして利用することにしました。

また、だれ宛てでもない宛先をカテゴリーとして作成し日々業務日誌のように利用できるようにも。

以前は発案してもできなかったことが、最近ではプログラムの多様化で業務に利用できる、様々な

アプリ、プログラムが社内で作成できるようになり、ますます人間にしかできない仕事とは。

・・・日々考えて仕事をしなければと考えています。

急傾斜地崩壊危険区域にある、がけ地約440坪、平地約50坪の土地です。

法面については大阪府(枚方土木事務所)がしっかりとした保護工事(昭和58年頃)をしています。

弊社、倉庫管理家主(地主)様が所有されていますが、ご高齢であり、また、税理士さんからは

相続時評価が相当な金額になると言われた為、0円でも良いからと所有権移転を依頼されました。

昔は山林でありマキを取っていた土地とのことです。

取得後は平地の草刈りは必要かと思います。

現地は現況通路2m以上ありますが、実質の通路は里道幅員1.82mで一部隣地コンクリートブロック越境があります。

草刈りの為、軽トラックでは敷地内まで入って行けます。

ご負担いただく費用は売主指定の司法書士にお支払いいただく所有権移転登記料のみとなります。

が、非課税のがけ地部分についても登録免許税がかかるとのことで、

譲渡(贈与)とした場合 700,000円(登録免許税618,800円含む)

1,000円売買の場合 545,500円(登録免許税464,100円含む)となります。

O円物件ですが、登録免許税、贈与税のことを考えて1,000円売買でも可能です。

ただし、令和4年法務局の地図作成-地積更正により面積が増えたため

令和5年度の固定資産税評価額は14,409,058円 課税標準額10,009,048円

固定資産・都市計画税は年額170,152円となっています。

(因みに令和4年の固定資産税評価額は682万円。固定資産・都市計画税計年額81,095円でした。)

その他、弊社でわかる範囲については質問いただけましたら回答致しますが、契約不適合責任免責であることを充分にご理解いただいた上、お申し込みください。

https://www.sankikensetsu.co.jp/tochi/detail.php?id=1011564&x=32&y=15

▼チラシをクリックすると拡大表示されます▼

今回ご紹介するのは、新名神高速道路「高槻IC」出口すぐ、 大阪府道・十三高槻線に面した抜群の立地を誇る貸土地です。

約430坪(1,423㎡)の広々とした敷地で、 賃料は107万円(非課税)。

整地済みで、水道管・公共下水管の引込済みです。

物流拠点・資材置場・事業所用地など、さまざまな用途に対応可能です。

この物件は弊社が貸主のため、仲介手数料は不要です。

さらに、10年以上〜30年未満の事業用定期借地契約にも対応可能。

建物を建てて長期事業を展開したい方にとっては、大きなチャンスです。

物件詳細・パノラマビュー

現地案内・ご相談も承ります

立地・規模・契約形態の柔軟さと三拍子そろった魅力的な物件です。

現地のご案内や利用方法のご相談も随時承っておりますので、どうぞお気軽にご連絡ください。

▶ その他の仲介貸土地情報は

https://www.sankikensetsu.co.jp/souko/search_recommendation.php?chosei=1&act=default&type=2&image=2,3