以前、卵の高騰が起きそうというブログを昨年の12月に書いたのですが、やはり卵の価格が高くなっています。5月時点で1パック300円ぐらいになっているのを近所のスーパーで確認していましたが現在も高い状態が続いているようです。価格の上昇は今年2月ごろから発生しているようでした。12月に鳥インフルが流行して2月に価格が上がる時間差が生じた理由は不明ですが、ある程度推測できます。

一般的な卵用鶏は生後約160日から産卵するようになり、約700日を迎えると「廃鶏」として処分されます。理由は飼料の費用と産卵の効率の「損益分岐点」が700日であるためです。今回のような鳥インフルが同時多発した場合においては、この700日の期限を超えて生産していたのではないかと思います。そのために、卵の価格の高騰(供給不足)までに時間差があったのではないかと推測しています。

以前のブログにおいては「雛も全て輸入」と書いてしまいましたが、一部では国産の雛も生産されているようです。とはいえその雛を生み出す「原種鶏」やさらに元となる「原々種鶏」まで国産かどうかは不明です。やはり飼料と雛の高騰が続くことは中々収まりそうに無いような印象を受けます。物価の優等生と呼ばれていたそうですが、何故今まで価格が維持できていたのかかえって調べれば調べるほど不思議に思います。

ともかく色んなものの価格上昇を受け入れて意識を変えていかないといけないなと感じた次第です。土地の価格も上昇傾向にありますので、お客様には状況の説明を丁寧にしてまいりたいと思います。

最近、気になるニュースがあって大変心配しております。それは鳥インフルエンザです。

今年、鳥インフルエンザはほぼ日本全土と言っていい範囲で全国各地で発生しており、養鶏場では対応に追われているニュースが連日報道されております。本来なら食卓に並ぶはずだった、養鶏業者の方々が手塩にかけたであろうブロイラーが処分されるのは非常に胸が痛みます。地鶏を除く日本におけるブロイラーは、飼料も雛も全て輸入ですので、円安の影響を大きく受けることも容易に想像できます。特に鶏卵はあらゆる食材に使用されており、食品の物価高に直結するので非常に心配です。

影響は養鶏場のみに留まらず、動物園や家庭で飼育されているものから生態系まで影響は甚大です。特に生態系の方は非常に深刻で、個体のほとんどが日本の出水平野で越冬する種の「ナベヅル」でも鳥インフルエンザが蔓延している可能性があり、影響が懸念されています。

この問題は個人が考えても仕方ないことなのは重々承知しておりますが、気候変動の影響であることも指摘されていますので、何らか仕事で貢献できないか色々考えております。営業においては、お客様には物価高の影響、土地価格が上昇する傾向についてはご理解いただくよう丁寧にご説明して参りたいと思います。

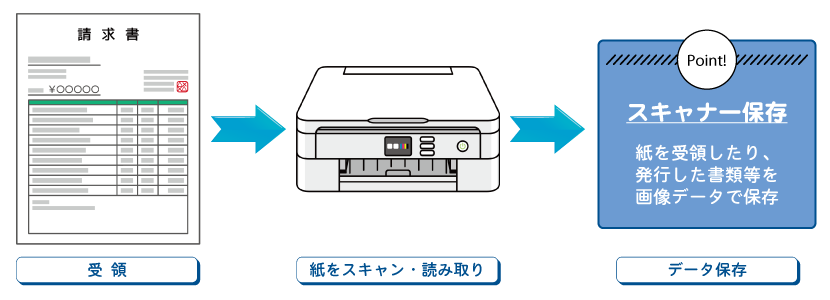

令和4年1月1日から施行された電子帳簿保存法の改正で「スキャナ保存」が容易にできるようになりました。

数年前から紙での保存から、スキャナー保存できないかと管轄税務署法人税課にも尋ねていましたが、

1.タイムスタンプがいる。

2.事前承認が必要。

3.適正事務処理要件が必要。

と言われ、複雑で費用もかかる為、電子化することに踏み切れませんでした。

しかし、今年からの改正によって、

1.のタイムスタンプについては削除できないシステムにすることで対応でき

2.3.については廃止となったことを知り、また請求書、領収書等それも受領したもの、発行したものいずれも容易にスキャナ保存できることが解りました。

慌てて弊社でも今年から請求書、領収書等のスキャナー保存をすることとし、社内でシステムを組むこととしました。

国税局の電子帳簿保存法一問一答【スキャナ保存関係】は大変役に立ちました・・・ご参考まで。

いつもお世話になっております。

三基建設の松川です。

唐突に私事を語りますが、私は中学生の頃から、子供が生まれた30歳頃までずっと「吹奏楽」と「マーチング」をやってました。

プレイヤー現役は部活動から社会人活動まで、やめた後も観客として、あわせて20年以上どっぷり浸かっていましたが、昨年からのコロナ禍により完全に活動をストップしておりました。

本日(11/7)にマーチングバンド関西大会が、無観客ではありますが、無事再開されることを心から喜んでおります。

今日は普通に出勤なのでリアルタイムでは観れませんが、各団体、メンバーが全力を出し切れるよう祈っております。

さて、タイトルの「枝の扱いが変わります!」についてですが、タイトル通り枝の扱いが変わります。

現行の民法第233条は「隣地の竹木の枝が境界線を越えるときは、その竹木の所有者に、その枝を切除させることができる。」

とあります。境界を越えていても隣の人の木の枝は勝手に切れない、とされています。

ここまでは理解できるのですが、その条文の第2項に「隣地の竹木の根が境界線を越えるときは、その根を切り取ることができる。」

とあります。根っこは境界超えていても切っていい、と読めます。はじめて知ったときは「何どうゆうこと?」と思いました。

その根拠についてネットで調べたところ「根に比べて枝は価値が高いから」「枝を切ると木が枯れるから」と、それも「どうゆうこと?」というものしか発見できませんでした。

その法律が改正されて、

「土地の所有者は、隣地の竹木の枝が境界線を越えるときは、その竹木の所有者に、その枝を切除させることができる。」

との内容で2023年4月28日までの、公布から2年間以内に施行されることになりました。

とても分かりやすくなってありがたいですね。

ただしその条文の後に条件として、

「第一項の場合において、次に掲げるときは、土地の所有者は、その枝を切り取ることができる。

一 竹木の所有者に枝を切除するよう催告したにもかかわらず、竹木の所有者が相当の期間内に切除しないとき。

二 竹木の所有者を知ることができず、又はその所在を知ることができないとき。

三 急迫の事情があるとき。」

とあります。2023年4月28日0時0分までカウントダウンしてハサミで隣地の枝を切ることはできませんのでご注意ください。

こんにちは。三基建設の松川と申します。趣味はバードウォッチングです。

三基建設がお客様より承るご依頼には「○○坪の工場が建設できる土地を探してほしい」といった内容のものが少なくありません。

その関係で、ある土地に工場を建てる為に何が必要か、どういう土地なら建てられるのか調べてみました。

まず工場とは何か?というところですが、建築基準法では「物品等の製造、加工、仕上、仕分、包装、荷造等の作業を一定期間継続して行うもの」と定義されます(昭和14年6月29日 内務省都市計画課長 照会回答)

一般的な用途地域上の工場についての記述では、0.75kw以上の原動機さえ使わなければ工場ではないように解釈できそうな印象もありますが、

実際のところは前述したように、荷造りのような軽作業すら工場用途と解釈される可能性があります。

用途地域上どのように工場が定義されていても、参照する法律は同じ建築基準法なので、やはり物品の製造云々は工場に該当するといえます。

したがって工業系地域以外に工場建設するのは不可能で、可能性があってもかなり低いということは言えるかと思います(現状、適法に工場が建っていて問題なく稼働している場合、その建て替えとしての工場建築なら可能性はあります)。

次に工場建設が開発行為に該当するかどうかの問題があります。

工場建設における開発行為とは何か?というところですが、簡単に言うと「工場建築のための宅地造成」と表現できます。

この宅地造成のうち許可が必要かどうかが問題になります。許可が必要で、かつ管轄する役所で明確な回答が得られなかった場合、不動産会社としては「この土地で工場が建てられます」とは断言できません。

ではその条件ですが、各自治体によって大きく異なり、市町村と都道府県の役所に出向いて建築の可能性を調査する必要があります。

例えば、市町村によって定められる用途地域では工業地域でも、開発行為の管轄が都道府県が許可権者にあたる場合、

その土地の建築履歴がないことによって開発行為とみなされ、都道府県の許可が必要となるケースもあります。

また別のケースでは、都市計画のうち許可権者が政令指定都市や中核市である開発についても、一定規模の開発行為(例えば3000㎡以上の開発行為など)については都道府県の許可判断になるケースもあります。

さらに、都道府県の許可が下りても(工場建築ができても)今度は市町村の地区計画や政令によって建物や敷地利用に制限がかけられるケースがほとんどです。

三基建設ではこのような土地の調査から建築設計と施工までご依頼を承っております。ご希望の土地でご希望の建築、といったご提案について真摯に対応させていただきます。

いつでもお気軽にご相談ください。

弊社では倉庫、工場の賃貸、売買の仲介を専門にさせていただいておりますが、時折、土地の賃貸借について、消費税の取り扱いで質問を受けることがあります。

貸土地(土地をそのままの現状で貸す場合)については原則非課税ですが、貸主によってアスファルト等の舗装をしたり、フェンスをしたり、入口にゲートをしたり、駐車区画線を引いたりと貸主が土地に構築物を設置して土地を賃貸すると消費税課税となることがあります。弊社でも直近1年間の内に大型車駐車場として、土地賃貸借契約の仲介をするたびに、消費税課税・非課税について明瞭な答えが欲しいため、その都度所轄の税務署に質問するのですが土地賃貸借に対して、明確な回答がありません。参考の為、その経過を記載することとします。

Q現状農地(田・畑)を一括で大型車駐車場として賃貸借する場合の消費税の取り扱いは非課税取引ですか。

A 現状農地(田・畑)を、ただ単に駐車場として土地賃貸借契約をする場合の賃料に対する消費税の取り扱いは下記のとおりになります。

1.田が道路より低く、埋め立て擁壁工事を賃借人が費用負担する土地賃貸借契約

・・・明らかに貸土地(土地をそのままの現状で貸す場合)である為、確実に消費税非課税です。

2.田が道路より低く、擁壁工事及び埋め立て工事を賃貸人が費用負担する土地賃貸借契約で賃貸人がアスファルト等の舗装工事及び区画線引き工事をしない場合

・・・消費税非課税

3.田が道路より低く、擁壁工事、埋め立て工事ならびにアスファルト等の舗装工事を賃貸人が費用負担する土地賃貸借契約

・・・この段階になると国税局の相談室に相談しても、確実な回答はもらえなく所轄の税務署 に相談することとなりますが、大阪府内の2か所の土地所在税務署に相談しましたが、所得申告者でなければ回答できないとの回答となってしまいました。

4.田が道路より低く、擁壁工事、埋め立て工事ならびにアスファルト等の舗装工事さらに区画線引きまでを賃貸人が費用負担する土地賃貸借契約

・・・ここまでくると、消費税課税

最近弊社では、3の場合については所轄税務署からの確実な回答が得られないため、弊社では別途消費税必要として契約することとしています。

土地所有者には課税売上として消費税を納めていただき、賃借人には賃料消費税として支払い消費税を計上してもらい精算してもらうこととしています。

住居表示について、非常に特殊なケースに遭遇しましたのでご紹介いたします。

住居表示とは住所のことです。不動産の登記情報とは別物で、建物に対して自治体から付与される番号です。不動産の土地に登記情報に付与されているものが「地番」で、建物は「家屋番号」となります。住居表示が必要となったのには理由がありました。戦後より地番がそのまま住所として使用されていましたが、土地の合筆(結合)と分筆(分割)によって土地の番号が順番通りにならなくなり、郵便物などの配達が困難になったため「住所」として地番に影響されない番号を、市町村自治体から付与する制度が1962年5月10日にスタート(施行)しました。

ところがこの住居表示制度を導入していない自治体があります。それは「京都市」です。(導入していない自治体は他にもありますが、政令指定都市では京都市のみです。)

土地の形態が変わりやすい都市部では導入しないといけないはずなのに京都市では住居表示が導入されておらず、住所は地番となります。郵便等の配達においては、京都市では住所に交差点の名前を表示したうえで「上ル、下ル、西入、東入」を入れる場合もあるので支障なかったのかもしれません。(入れない場所も非常に多いのですが)

そして、その地番が将来確実に変わることが決まっている土地があり、区画整理事業地がその一つです。事業中は「仮換地街区番号」という仮の地番が付与されております。区画整理事業が完了すると仮の地番とは全く異なる番号が付与されます。区画整理事業地内で法人登記など住所を登記する場合は、この仮換地街区番号を使うか、換地前の土地の地番を利用することになります。そして、事業完了後は登記住所を変更しなければなりません。土地利用者にとっては不便ですし不利益です。

こういった特殊な場合はやはり住居表示があった方がいいかなぁとも思いますが、そもそも住居表示が配達を目的とするならネットで検索できる現代においては不要かなと思いますし、必要な人が任意で選べたらいいのになぁと思います。私個人の家については、地番が異なるのに同じ住居表示の家が3件ぐらいあり、特定には苗字の表札が必要なのであまり意味をなしていません。

ちなみに法人登記については本年10月1日から代表取締役等住所非表示措置が施行されます。現代の感覚に沿って順次法律が変わってきていますので、住所に関する不都合も解消していってもらいたいと思います。